Nonostante un graduale calo rispetto al picco del 2014, i crediti deteriorati rimangono un problema importante in diversi Paesi dell’area Euro. Inoltre, le implicazioni economiche della pandemia dovuta al Covid-19 possono inficiare il risultato del deleveraging degli NPE iniziato nel 2015 che ha prodotto una costante riduzione dello stock di crediti deteriorati dell'area dell'euro e di tradursi in un aumento significativo della quota di prestiti inadempienti.

Le interconnessioni tra crediti deteriorati, settore bancario e sistema macroeconomico generale, suggeriscono che un aumento degli NPE abbia un effetto negativo sulla crescita del PIL, deprima il credito bancario e porti ad un calo dei prezzi degli immobili residenziali. Pertanto, si comprende l’importanza dell’adozione di misure economiche associate a politiche prudenziali di tipo strutturale che affrontino la risoluzione del problema dei crediti deteriorati1.

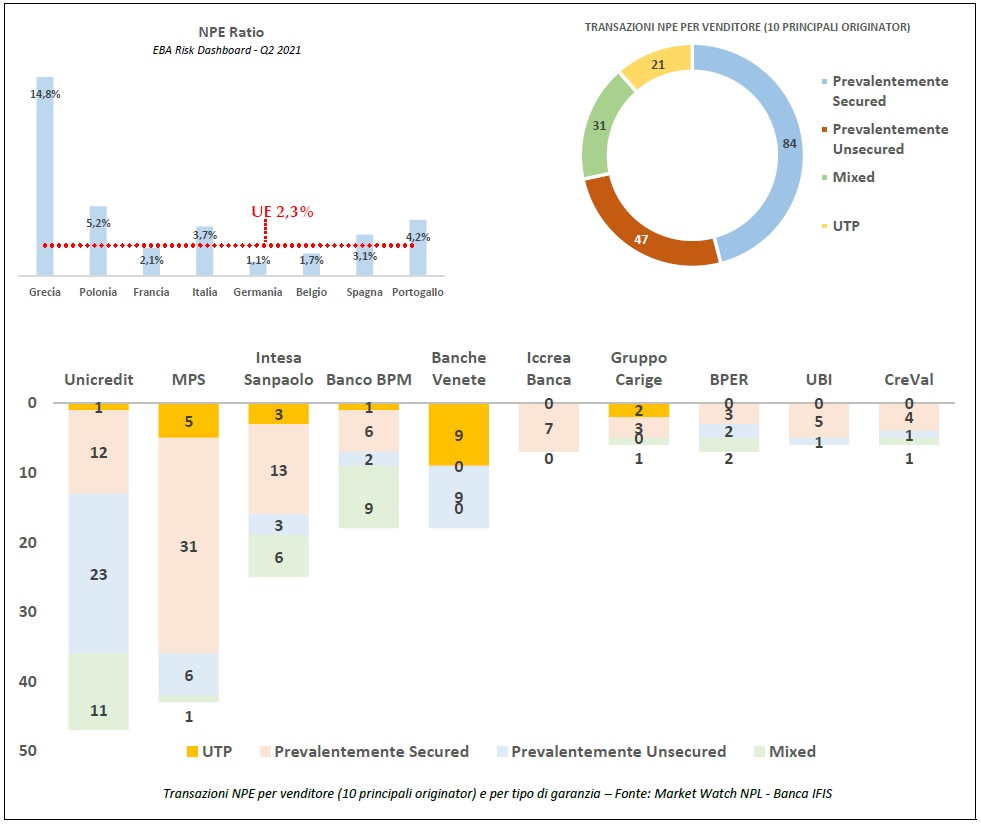

Nel periodo precedente alla pandemia, la riduzione dei crediti deteriorati aveva permesso agli operatori di mercato di concentrare la loro attenzione sugli UTP (qui un approfondimento), la situazione economica in seguito agli effetti pandemici del Covid-19 ha portato una assoluta incertezza sull’evoluzione del mercato negli anni a venire, con previsioni di un probabile aumento del volume complessivo delle esposizioni (NPE) sia non performanti, sia di improbabile adempimento (UTP) a causa dei nuovi flussi di NPE in arrivo, ipotizzabili in volumi compresi tra gli 80/100 Mld nei prossimi 24/30 mesi.2

Le misure di sostegno pubblico (moratorie sui crediti in essere, il blocco dei licenziamenti e i crediti garantiti) hanno avuto un importante azione di contenimento del rischio di credito in tutto il 2020 e nella prima parte del 2021, evitando un possibile credit crunch e rallentando l’emissione di NPL, con un NPE Ratio inferiore alla soglia del 5% come richiesto dalla BCE. Nel 2022, con la fine delle moratorie, si prevede un tasso di default del 3% (in aumento rispetto al 1,4% del 2021)3 con uno stock di UTP che sarà superiore a quello degli NPL e con i flussi di NPE che proverranno prevalentemente da piccole e medie imprese appartenenti ai settori più colpiti dalla crisi.

Il consolidamento bancario, il calendar provisioning e le linee guida BCE obbligheranno le banche a proseguire la loro strategia di deleveraging, anche con il supporto della proroga di un anno delle GACS che porteranno circa 7 miliardi di nuove operazioni garantite per un ammontare totale di 94 miliardi di portafogli cartolarizzati dal 2016 a oggi.

Articolo di Augusto Vassallo, Ufficio Studi e Reporting, Morning Capital

Note e fonti

1 (fonte: SUERF Policy Note Issue No 185, July 2020)

2 (fonte: PWC - The Italian NPL Market – 07/2021)

3(fonte: Market Watch NPL – Banca Ifis)

Glossario

- NPL (non performing loans)

- NPE (non performing exposures) - crediti delle banche (mutui, finanziamenti, prestiti) che i debitori non riescono più a ripagare regolarmente o del tutto. Si tratta in pratica di crediti delle banche per i quali la riscossione è incerta sia in termini di rispetto della scadenza sia per l’ammontare delle esposizioni di capitale. Gli NPE si suddividono in tre sottoclassi:

- Sofferenze (Bad Loans) - Nella categoria dei crediti in sofferenza, quella più grave per l’istituto bancario, finiscono tutte le attività che la banca vanta verso soggetti debitori che si trovano in stato d'insolvenza o in situazioni sostanzialmente equiparabili, indipendentemente dalle eventuali previsioni di perdita formulate dalla banca. Non è necessario che questo status di non solvibilità sia accertato.

- Inadempienze probabili (Unlikely to Pay-UTP) - sono esposizioni per le quali la banca giudichi improbabile l’adempimento integrale da parte del debitore senza il ricorso ad azioni quali l’escussione delle garanzie. Quando si parla di non adempienze ci si riferisce sia al capitale che agli interessi (o a entrambi).

- Esposizioni scadute e/o sconfinanti deteriorate (Past Due) - Le esposizioni scadute e/o sconfinanti deteriorate sono esposizioni (diverse da quelle classificate tra le sofferenze o le inadempienze probabili) che sono scadute o eccedono i limiti di affidamento da oltre 90 giorni e oltre una predefinita soglia di rilevanza.

- Crediti in bonis – sono le esposizioni che la banca ritiene solvibili, cioè, in grado di essere restituite secondo le modalità prestabilite e concordate con l’istituto di credito.

- Forborne exposures – Sono crediti, non necessariamente deteriorati, oggetto di concessione (forbearance) da parte del soggetto finanziatore, che costituiscono una modifica alle condizioni contrattuali originarie della linea di credito (es.: allungamento del periodo di ammortamento del finanziamento o riduzione del tasso di interesse).

-

- Forborne performing exposures – riguardano clienti in bonis non in difficoltà finanziaria

-

- Non performing exposures with forbearance measures – esposizioni deteriorate oggetto di concessione.

- Calendar provisioning – fa riferimento a un insieme di regole di fonte europea sui requisiti patrimoniali delle banche, introdotte con l’obiettivo di migliorare la qualità degli attivi delle banche attraverso una determinazione dei livelli minimi di accantonamento prudenziale che devono essere detenuti dalle banche.

- NPE Ratio – è un indicatore usato dalle Autorità di Vigilanza per monitorare il rischio di credito degli istituti bancari, corrisponde al rapporto tra crediti deteriorati (NPE) e crediti erogati.

- (GACS) Garanzie Sulla Cartolarizzazione delle Sofferenze – tipologia di credit enhancement finalizzata alla riduzione del rischio per l’investitore. il Decreto-legge 14 febbraio 2016 n 18 prevede che il Ministero dell’Economia e delle Finanze possa concedere una garanzia statale per il rimborso del capitale e degli interessi sui titoli emessi attraverso operazioni di cartolarizzazione.